|

жаЙњЯћЗбЦЗЙЄвЕяЌяЯЧАаа

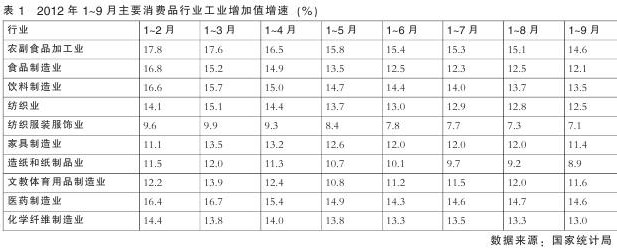

ЫъФЉФъГѕЃЌЛиЙЫгыеЙЭћГЩЮЊИїУНЬхЕФБЃСєЧњФПЁЃЛАЬтЫфВЛОЁЯрЭЌЃЌЕЋШШЖШЪМжеШчвЛЁЃ ЛиЙЫЪсРэЃЌЮвУЧЗЂЯжЃЌЯћЗбЦЗЙЄвЕУПЯђЧАвЛВНЃЌЖМБиШЛдкЯћЗбепаФРяЛёЕУЮТХЏЕФЛигІЁЃвђЮЊЯћЗбЦЗЙЄвЕДѓЗЂеЙДѓЗБШйЕФЙ§ГЬЃЌОЭЪЧРЯАйаеавИЃжИЪ§ВЛЖЯХЪЩ§ЕФЙ§ГЬЁЃ 2012ФъЃЌЪмЙњМЪашЧѓЦЃШэЁЂГЩБОПьЫйЩЯеЧЁЂШЫУёБвПьЫйЩ§жЕЕШвђЫиЕФгАЯьЃЌЯћЗбЦЗЙЄвЕЩњВњдіЫйУїЯдЛиТфЃЌГіПкдіЫйДѓЗљЯТЛЌЃЌФкашдіГЄГіЯжНсЙЙадЗДВюЁЃЕЋСюШЫаРЮПЕФЪЧЃЌдкжабывЛЯЕСаРЉДѓФкашЁЂДйНјЯћЗбеўВпЕФзїгУЯТЃЌЯћЗбЪаГЁДгЁАЮШжаЧїЛКЁБзЊБфЮЊ ЁАЦѓЮШЛиЩ§ЁБЃЌЯћЗбНсЙЙвВЗЂЩњСЫвЛаЉЛ§МЋБфЛЏЃЌетдквЛЖЈГЬЖШЩЯЬсЩ§СЫЯћЗбГжајдіГЄЕФЖЏСІЁЃЩЬЮёВПЯрЙиШЫЪПдЄМЦЃЌ2012ФъШЋФъЯћЗбдіЫйНЋдк14.3%зѓгвЁЃ гХЛЏЯћЗбЛЗОГЃЌМгПьЯћЗбНсЙЙЩ§МЖЃЌХрг§ЯћЗбШШЕуЃЌЭиеЙЗўЮёРрЯћЗбЁЁдк2012ФъШЋЙњСНЛсЩЯЃЌЯћЗбвРОЩГЩЮЊжижажЎжиЁЃетШУЮвУЧЖдгкЮДРДЯћЗбЦЗЙЄвЕЕФЗЂеЙЧАОАГфТњЦкД§ЁЃ ЭЌбљСюШЫаРЯВЕФЪЧЃЌЫцзХЯћЗбНсЙЙЕФВЛЖЯЕїећЃЌжаЙњЯћЗбепЕФЯћЗбжЧЛлдкВЛЖЯдіГЄЃКвЛЗНУцПЊЪМжиЪгОЋЩёЁЂЮФЛЏЁЂгщРжЕФЯћЗбЩ§МЖКЭзЊаЭЃЌСэвЛЗНУцПЊЪМЖдИїжжЯћЗбЦЗРрНјааШЁЩсЁЃетдкДйЪЙЦѓвЕгыЯћЗбепЕФЙиЯЕУцСйШЋаТЬєеНЕФЭЌЪБЃЌвВНЋМгЫйЯћЗбЦЗЙЄвЕзЊаЭЩ§МЖЕФВНЗЅЁЃ еЙЭћ2013ФъЃЌОЁЙмвРОЩУцСйзХГЩБОбЙСІГжајМгДѓЁЂУГвзБЃЛЄЩ§МЖЕШвђЫиЕФЬєеНЃЌЕЋЫцзХЙњМЪОМУЛКТ§ИДЫеКЭЙњФкОМУЦѓЮШЛиЩ§ЃЌФкашдіЫйНсЙЙадЛиЩ§ЃЌЙњМвЗДжмЦкеўВпГіЬЈЕШгаРћвђЫиЕФГіЯжЃЌЮвЙњЯћЗбЦЗЙЄвЕЕФЩњВњдіЫйНЋЛсГіЯжаЁЗљЛиЩ§ЃЌГіПкаЮЪЦНЋгаЫљЛКНтЁЃ УцЖдетаЉаТаЮЪЦЃЌШчКЮгІЖдВЛЖЯМгДѓЕФГЩБОбЙСІЃПШчКЮгІЖдЯћЗбашЧѓдіГЄЗІСІЃПШчКЮгІЖдУГвзБЃЛЄжївхЕФМгОчЃПЗВДЫжжжжЖМНЋГЩЮЊ2013ФъЯћЗбЦЗЙЄвЕЕФШШЕуЛАЬтЁЃ ЛиЙЫЪЧвЛДЮГСЫМЃЌврЪЧвЛжжзМБИЃЌЫќШУЮвУЧдкЛиЪзРДТЗЪББЖИаздаХЃЌдкеАЭћЮДРДЪБТњЛГуПуНЁЃЛиЙЫзмНсЕФЪЧЙ§ШЅЃЌЕЋИќЩюЕФвтвхШДдкгкЃЌЫќгРдЖжИЯђУїЬьЃЌМЄРјЮвУЧэЦэТЗмНјЁЂяЌяЯЧАааЃЁ ЙњФкОМУЦѓЮШЛиЩ§ ЩњВњдіЫйаЁЗљЩЯеЧ 2012ФъЃЌЙњФкЯћЗбЪаГЁГіЯжСЫ ЁАVЁБаЮзпЪЦЁЃОнЙњМвЭГМЦОжЭГМЦЃЌ11дТЗнЃЌЩчЛсЯћЗбЦЗСуЪлзмЖюЪЕЯж18477вкдЊЃЌЭЌБШУћвхдіГЄ14.9%ЃЌБШ10дТЗнЁЂ9дТЗнЗжБ№МгПь0.4ИіКЭ0.7ИіАйЗжЕуЃЌЮЊ2012ФъвдРДзюИпдіЫйЁЃ1~11дТРлМЦЪЕЯжЩчЛсЯћЗбЦЗСуЪлзмЖю186833вкдЊЃЌЭЌБШУћвхдіГЄ14.2%ЃЛПлГ§МлИёвђЫиЃЌЪЕМЪдіГЄ12%ЁЃ ЯћЗбЕФПьЫйдіГЄЃЌЪЙЦфЖдОМУЕФРЖЏзїгУИќЮЊУїЯдЁЃНќМИФъРДЃЌРЉДѓФкашвЛжБЪЧЮвЙњНјааНсЙЙЕїећЃЌзЊБфОМУдіГЄЗНЪНЕФжївЊЗНЯђжЎвЛЁЃжЕЕУзЂвтЕФЪЧЃЌЯћЗбЪЕЯжЛиЩ§ЕФЭЌЪБЃЌЯћЗбНсЙЙвВЗЂЩњСЫвЛаЉЛ§МЋБфЛЏЃЌХЉДхЯћЗбЪаГЁдіГЄУїЯдЃЌжаЮїВПЕиЧјЯћЗбГЪЯжСЫПьЫйдіГЄЬЌЪЦЃЌетдквЛЖЈГЬЖШЩЯЬсЩ§СЫЯћЗбГжајдіГЄЕФЖЏСІЁЃ ОЭЯћЗбЦЗЙЄвЕЖјбдЃЌ2012Фъ1~9дТЦкМфЃЌЯћЗбЦЗЙЄвЕЩњВњЫфБЃГжСЫећЬхдіГЄЬЌЪЦЃЌЕЋдіЫйУїЯдЛиТфЁЃИїаавЕжаЃЌХЉИБЪГЦЗМгЙЄЁЂЪГЦЗжЦдьЁЂвћСЯжЦдьЕШаавЕЯТааЧїЪЦНЯЮЊУїЯдЁЃгыЩЯФъЭЌЦкЕФЙЄвЕдіМгжЕдіЫйЯрБШЃЌЗФжЏвЕКЭЛЏбЇЯЫЮЌжЦдьвЕдіГЄНЯЮЊУїЯдЃЌЙЄвЕдіМгжЕдіЫйЗжБ№ЬсИпСЫ66.7%КЭ17.1%ЃЌХЉИБЪГЦЗМгЙЄКЭЮФНЬЬхг§гУЦЗгыЩЯФъДѓжТГжЦНЃЌЦфЫћаавЕОљГіЯжВЛЭЌГЬЖШЕФЛиТфЁЃЦфжаЃЌЗФжЏЗўзАЗўЪЮЁЂдьжНКЭжНжЦЦЗЁЂЪГЦЗжЦдьЕШШ§ИіаавЕЕФЩњВњдіЫйЛиТфзюЮЊУїЯдЁЃ НјШы2013ФъЃЌЪЕЯжЯћЗбЦНЮШдіГЄгаКмЖргаРћЬѕМўЃЌвЛЯЕСаЕФеўВпДыЪЉНЋЮЊРЉДѓЯћЗбЬсЙЉСМКУЕФЗЂеЙПеМфЁЃЫцзХЙњМЪОМУЕФЛКТ§ИДЫеКЭЙњФкОМУЕФЦѓЮШЛиЩ§ЃЌЮвЙњЪЕЬхОМУЕФЯТаазпЪЦНЋЛсЕУЕНЖєжЦЃЌЯћЗбЦЗЙЄвЕЕФЩњВњдіЫйвВНЋГіЯжаЁЗљЛиЩ§ЁЃвЛЗНУцЃЌ2012ФъЯТАыФъЙњМвЪЕЪЉЕФИїЯюгІЖдОМУЯТЛЌЕФЗДжмЦкеўВпЕФаЇгІНЋЛсж№ВНЯдЯжГіРДЃЌЮДРДЛ§МЋЕФВЦеўеўВпКЭЮШНЁЕФЛѕБвеўВпШдНЋГжајЃЌЯћЗбЦЗЙЄвЕЗЂеЙУцСйЕФеўВпгыЪаГЁЛЗОГНЋЛсНјвЛВНИФЩЦЁЃСэвЛЗНУцЃЌЙњМвгаЙижааЁЦѓвЕЕФаХгУЕЃБЃзЪН№ЁЂжааЁЦѓвЕЗЂеЙзЈЯюзЪН№ЁЂНсЙЙадМѕЫАЁЂДѓВЁвНСЦЕШеўВпЕФЪЕЪЉЃЌНЋЮЊЯћЗбЦЗЦѓвЕЕФЗЂеЙзЂШыЛюСІЁЃ дЄМЦ2013ФъЯћЗбЦЗЙЄвЕЕФЙЄвЕдіМгжЕдіЫйНЋДяЕН13.5%зѓгвЁЃЦфжаЃЌЧсЙЄаавЕвђЙњМвЪЕЪЉНкФмВњЦЗЛнУёЙЄГЬЃЌЩњВњдіЫйЛсГіЯжвЛЖЈЛиЩ§ЃЌдЄМЦПЩДя12%ЃЛЪГЦЗаавЕЕФЩњВњдіЫйШдНЋЛсгааЁЗљдіГЄЃЌдЄМЦДяЕН13%ЃЛЪмвцгкЙњМваТвНИФЕФЮШВНЭЦНјЁЂвЉЦЗЖЈМлЛњжЦЕФЭъЩЦКЭжиДѓаТвЉДДжЦзЈЯюЗіГжеўВпЕФГіЬЈЃЌвНвЉаавЕЩњВњНЋЮШВНдіГЄЃЌдЄМЦЙЄвЕдіМгжЕдіЫйПЩДя16.5%ЁЃ ГЩБОбЙСІГжајЩЯЩ§ РћШѓПеМфиНД§ЭиеЙ 2012ФъвдРДЃЌЮвЙњЯћЗбЦЗЙЄвЕДѓСІЭЦНјНсЙЙЕїећКЭЗЂеЙЗНЪНзЊБфЃЌдЫаааЮЪЦзмЬхЦНЮШЃЌЕЋШдУцСйРћШѓдіЗљЯТНЕЕШЮЪЬтЁЃ ЪзЯШЃЌгУЙЄГЩБОГжајПьЫйЩЯеЧЃЌДѓзкдСЯМлИёИпЮЛдЫааЃЌЮяСїГЩБОВЛЖЯХЪЩ§ЃЌаХДћГЩБООгИпВЛЯТЃЌИјЦѓвЕдьГЩОоДѓЕФЩњДцбЙСІЁЃЬиБ№ЪЧЧсЙЄЁЂЗФжЏетСНДѓРЭЖЏУмМЏаЭаавЕЃЌРЭЖЏСІГЩБОЕФПьЫйЩЯеЧвбОжБНгЮЃМАЕНЦѓвЕЕФЩњДцЁЃ ЦфДЮЃЌ2012Фъ9дТвдРДЃЌЪм ЁАУРЁЂШеЁЂХЗЁБСЊЪжСПЛЏПэЫЩеўВпЕФЭЦЖЏЃЌШЋЧђадЭЈеЭбЙСІМгДѓЃЌШЫУёБвЩ§жЕЕФдЄЦкдіЧПЃЌЯћЗбЦЗЙЄвЕУцСйЕФЪфШыадГЩБОЩЯеЧбЙСІМгДѓЃЌЦѓвЕРћШѓПеМфНЋБЛНјвЛВНМЗбЙЁЃ дйДЮЃЌ2012ФъвдРДУРЙњЁЂЖэТоЫЙЕШжївЊСИЪГГіПкЙњбЯжиЕФКЕджЃЌжБНгЭЦЖЏСЫЙњМЪСИЪГМлИёДѓЗљЩЯеЧЃЌЕМжТгёУзЁЂДѓЖЙЁЂаЁТѓЕШДѓзкХЉВњЦЗМлИёГжајЩЯеЧЃЌЮвЙњЪГЦЗЙЄвЕЗЂеЙУцСйЕФдСЯЮЪЬтНЋЛсНјвЛВНЭЙЯдЁЃ зюКѓЃЌЙњФкУоЛЈЪеДЂЁЂЛЌзМЫАЕШеўВпФббдДѓЕФИФБфЃЌЙњФкУоМле№ЕДОжУцЛђШдНЋбгајЃЌФкЭтУоМлВюЕФЮЪЬтвРШЛЭЛГіЃЌУоЗФаавЕЕФдСЯБЃеЯКЭЩњДцУцСйМЋДѓЬєеНЁЃ 2013ФъЃЌДѓжкЯћЗбЦЗЕФИпЕЏадРћШѓФбМЬЃЌЦфЙизЂЕудкгкЪеШыЕФЛжИДдіГЄЁЃФПЧАдВФСЯМлИёШдБЃГжЕЭЮЛЃЌЦѓвЕЕФПтДцгаЭћЪЙ2013ФъЩЯАыФъЕФГЩБОМЬајБЃГжЕЭЮЛЃЌвЕМЈдіГЄжївЊПДЪеШыЕФЛжИДдіГЄЁЃетвЛЗНУцвЊПДКъЙлОМУЕФЗЂеЙФмЗёДјРДашЧѓЕФгааЇЛжИДЃЌСэвЛЗНУцвВШЁОігкЦѓвЕздЩэЕФХЌСІЁЃЕЋЛљгк2013ФъжеЖЫашЧѓЯрЖдБШНЯИеадЃЌдк2012ФъЕФЕЭГБЦкОЙ§ЕїећКЭгХЛЏЕФЦѓвЕНЋдк2013ФъгаЯрЖдНЯКУЕФБэЯжЁЃ ФкашдіЫйНсЙЙадЛиЩ§ ЖЏСІЛњжЦФБЧѓЭЛЦЦ 2012ФъЧАШ§МОЖШЃЌЫфШЛЙњМвжТСІгкЕїНсЙЙЁЂЮШдіГЄЁЂРЉФкашЃЌЕЋЪмЙњУёОМУЯТаабЙСІЕФгАЯьЃЌФкашдіЫйГіЯжСЫУїЯдЕФЛиТфЁЃЯћЗбашЧѓЗНУцЃЌ1~9дТЗнЯћЗбепаХаФжИЪ§ЕФЦНОљЫЎЦНЮЊ101.2ЃЌЕЭгкЩЯФъЦНОљЫЎЦНЕФ103.6ЁЃЯћЗбепаХаФжИЪ§ЛиТфЕМжТжївЊЯћЗбЦЗашЧѓдіЫйЯТЛЌЁЃ1~9дТЃЌЫфШЛШЋЙњЯоЖювдЩЯЦѓвЕ ЃЈЕЅЮЛЃЉжївЊЯћЗбЦЗСуЪлЖюдіЫйИпгкЭЌЦкЩчЛсЯћЗбЦЗСуЪлзмЖюдіЫйЃЌЕЋНЯЩЯФъЭЌЦкдіЫйЯрБШГіЯжСЫУїЯдЕФЛиТфЁЃЦфжаЃЌМвгУЕчЦїКЭвєЯёЦїВФЁЂСИгЭРрВњЦЗЕФЯћЗбдіЫйЛиТфзюЮЊУїЯдЁЃ ЙЬЖЈзЪВњЭЖзЪЗНУцЃЌЪмЙњМЪОМУЦЃШэКЭЙњФкОМУЯТЛЌЕФгАЯьЃЌЦѓвЕМвЭЖзЪаХаФЪмДьЃЌЙЬЖЈзЪВњЭЖзЪдіЫйЛиТфЃЌЗФжЏЁЂЦЄИяЁЂдьжНЁЂгЁЫЂЁЂЛЏЯЫЕШаавЕЕФЙЬЖЈзЪВњЭЖзЪдіЫйЕЭгкЭЌЦкжЦдьвЕЦНОљЫЎЦНЁЃгыЩЯФъЭЌЦкЙЬЖЈзЪВњЭЖзЪдіЫйЯрБШЃЌГ§СЫЪГЦЗжЦдьвЕЙЬЖЈзЪВњЭЖзЪдіЫйЩЯЩ§ЭтЃЌЦфЫћаавЕЕФЙЬЖЈзЪВњЭЖзЪдіЫйОљГіЯжВЛЭЌГЬЖШЕФЛиТфЁЃ ИљОнШќЕЯжЧПтЯћЗбЦЗЙЄвЕаЮЪЦЗжЮіПЮЬтзщЕФЗжЮіЃЌНјШы2013ФъЃЌЮвЙњЯћЗбашЧѓдіГЄУцСйзХжюЖржЦдМвђЫиЁЃвђМвЕчЯТЯчВЙЬљЕШЯрЙиеўВпвбОЪЙЯћЗбЧБСІЬсЧАЪЭЗХЃЌеўВпЭЫГіКѓЯћЗбашЧѓНЋЛсНјШывЛИіЯрЖдЮШЖЈЕФЪБЦкЃЛЮШНЁЛѕБвеўВпЕФРћТЪЯТНЕдкДјЖЏЙЬЖЈзЪВњЭЖзЪдіЫйЛиХЏЕФЭЌЪБЃЌвВЛсЕМжТОгУёДЂаюзЪВњЪевцЫѕЫЎЃЌМгжЎЙЩЦБЪаГЁГжајЕЭУдЃЌОгУёдЄЦкЪевцЯТНЕЃЌЯћЗбЧБСІЪЭЗХШБЗІЛљДЁЃЛСїЭЈЬхжЦИФИяеўВпЕФЪЕМЪаЇЙћГфТњСЫВЛШЗЖЈадЃЌгАЯьЯћЗбашЧѓЕФдіГЄЃЌЖЬЦкФкЯћЗбашЧѓдіГЄЕФЖЏСІЛњжЦКмФбгЩеўВпжїЕМзЊЯђЪаГЁжїЕМЁЃ 2013ФъЃЌдЄМЦЮвЙњЯћЗбЦЗЙЄвЕЙЬЖЈзЪВњЭЖзЪдіЫйЗДЕЏЛсНЯЮЊУїЯдЃЌФкашдіЫйНЋЛсГіЯжНсЙЙадЕФЛиЩ§ЁЃЯћЗбашЧѓЗНУцЃЌШЋФъЯћЗбепаХаФжИЪ§ЕФЦНОљЫЎЦННЋДяЕН103ЃЌдЄМЦЩчЛсЯћЗбЦЗСуЪлзмЖюШЋФъдіЫйПЩДяЕН15%ЁЃжївЊЯћЗбЦЗжаЃЌШЋЙњЯоЖювдЩЯЦѓвЕ ЃЈЕЅЮЛЃЉСИгЭЁЂШтЧнЕАЁЂвћСЯСуЪлЖюЦНОљдіЫйНЋДяЕН20%зѓгвЃЌМвЕчЁЂЮФЛЏАьЙЋгУЦЗЁЂЛЏзБЦЗЁЂШегУЦЗЁЂМвОпЁЂЗФжЏЗўзАЕШВњЦЗЕФСуЪлЖюдіЫйвВЛсгааЁЗљЕФЛиЩ§ЃЌжаЮївЉЦЗЕФСуЪлЖюдіЫйШдНЋбгајЩЯЩ§ЬЌЪЦЁЃЙЬЖЈзЪВњЭЖзЪЗНУцЃЌвНвЉаавЕЕФЙЬЖЈзЪВњЭЖзЪдіЫйНЋЛсУїЯдЗДЕЏЃЌШЋФъдіЫйгаЭћДяЕН40%зѓгвЃЛЪмПтДцгАЯьЃЌЗФжЏаавЕЕФЙЬЖЈзЪВњЭЖзЪдіЫйЛиЩ§ВЛЛсЬЋУїЯдЃЛЧсЙЄаавЕЕФЙЬЖЈзЪВњЭЖзЪвВЛсгааЁЗљЕФдіГЄЃЌдЄМЦдіЫйдк30%~35%жЎМфЁЃ ГіПкЛЗОГШеЧїИДдг НЛЛѕжЕдіЫйгаЭћЗДЕЏ ЮвЙњЧсЙЄЁЂЗФжЏЁЂХЉВњЦЗЕШвЛжБЪЧШЋЧђУГвзБЃЛЄЕФжївЊЖдЯѓКЭХЗУРЯожЦНјПкЕФжиЕуЁЃЮЊОЁПьЪЕЯжБОЙњОМУИДЫеЃЌ2012ФъХЗУРЕШЗЂДяЙњМвЖдЮвЙњГіПкЯћЗбЦЗВЩШЁСЫИќМгЧПгВЕФЕжжЦКЭДђбЙЃЌЮвЙњдтгіЕФУГвзОШМУЕїВщДЮЪ§МБОчдіГЄЁЃЩЬЮёВПЪ§ОнЯдЪОЃЌ2012ФъЧАШ§МОЖШЮвЙњГіПкВњЦЗдтгіЙњЭтУГвзОШМУЕїВщ55Ц№ЃЌдіГЄ38%ЃЌЩцАИН№Жю243вкУРдЊЃЌдіГЄНќ8БЖЁЃ ЪмХЗУРЕШЗЂДяЙњМвашЧѓЦЃШэКЭШЫУёБвЩ§жЕЕШЖрживђЫигАЯьЃЌ2012Фъ1~9дТЃЌЯћЗбЦЗЙЄвЕГіПкНЛЛѕжЕдіЫйДѓЗљЯТНЕЁЃЦфжаЃЌЛЏбЇЯЫЮЌжЦдьвЕЧА8ИідТГіПкНЛЛѕжЕОљЮЊИКдіГЄЃЌЗФжЏвЕЁЂдьжНвЕвВдкИіБ№дТЗнГіЯжИКдіГЄЁЃ гыЩЯФъЭЌЦкГіПкНЛЛѕжЕдіЫйЯрБШЃЌГ§ЮФНЬЬхг§гУЦЗжЦдьвЕГіПкНЛЛѕжЕдіЫйИпгкЩЯФъЭЌЦкЫЎЦНЭтЃЌЦфЫћаавЕОљЕЭгкЩЯФъЭЌЦкЫЎЦНЃЌгШЦфЪЧдьжНЁЂЛЏбЇЯЫЮЌжЦдьЁЂЗФжЏЁЂЗФжЏЗўзАЗўЪЮЕШаавЕЕФГіПкНЛЛѕжЕдіЫйНЕЗљИќЪЧРњЪЗКБМћЁЃ НјШы2013ФъЃЌЮвЙњЯћЗбЦЗЙЄвЕУцСйЕФГіПкЛЗОГНЋЕУЕНИФЩЦЃЌдЄМЦГіПкдіЫйНЋЛсЗДЕЏЁЃДгЙњМЪПДЃЌ2012Фъ9дТЗнШЋЧђжЦдьвЕPMIЮЊ48.9%ЃЌЛЗБШЛиЩ§0.8ИіАйЗжЕуЃЌШЋЧђОМУЛиЩ§вбМћЪяЙтЁЃЦфжаЃЌУРЙњжЦдьвЕPMIЛиЩ§жС50%вдЩЯЃЌаТЖЉЕЅжИЪ§ЛиЩ§УїЯдЃЌЪЇвЕТЪНЕжС7.8%ЃЌДДЯТНќЫФФъРДЕФаТЕЭЁЃдкХЗдЊЧјЃЌ2012Фъ10дТЗнГіЬЈЕФгРОУадОШжњЛњжЦESMНЋгажњгкЗРжЙХЗеЎЮЃЛњЕФТћбгЃЌЛжИДЩњВњКЭЯћЗбаХаФЁЃдкШеБОЃЌжМдкЖєжЦЭЈЫѕЁЂЛКНтШедЊЩ§жЕбЙСІвдМАЗХЫЩЖдгкЦѓвЕЕФМрЙмЕФаТвЛТжОМУДЬМЄеўВпвВНЋЦєЖЏЁЃДгЙњФкПДЃЌдкЛ§МЋВЦеўеўВпКЭЮШНЁЛѕБвеўВпЕФЛљДЁжЎЩЯЃЌЙњМвзЈУХГіЬЈСЫ ЁЖДйНјЭтУГЮШЖЈдіГЄЕФШєИЩвтМћЁЗЃЌГіПкЦѓвЕНЋдкГіПкЭЫЫАЁЂГіПкаХгУБЃЯеЁЂГіПкаХДћШкзЪЕШЗНУцЕУЕНЛ§МЋЕФЗіГжЃЌетНЋЛсЮЊГіПкЕФРЉДѓзЂШыаТЕФЖЏСІЁЃ НјШы2013ФъЃЌЫфШЛЮвЙњГіПкУГвзУцСйЕФЛЗОГЛсгаЫљИФЩЦЃЌЕЋжЦдМдіЫйЛиЩ§ЕФзшСІвРШЛДцдкЃЌХЗУРЕФУГвзБЃЛЄЪжЖЮЛсВЛЖЯЗаТЁЃЬиБ№ЪЧНќФъРДУРЁЂХЗЁЂШеЕШЗЂДяЙњМвЦОНшЦфЪаГЁжїЕМЕиЮЛКЭММЪѕгХЪЦЃЌНЋММЪѕадБкРнгыТЬЩЋБкРнЯрНсКЯЃЌЯрМЬжЦЖЈЦфММЪѕЫЎЦНЩЯЕФЛЗОГММЪѕБъзМКЭЗЈЙцЃЌЮвЙњГіПкЯћЗбЦЗЖЬЦкФкКмФбЪЪгІЁЃОЁЙмШчДЫЃЌРћКУвђЫивРОЩДцдкЃЌдЄМЦ2013ФъЮвЙњЯћЗбЦЗЙЄвЕЕФГіПкНЛЛѕжЕдіЫйНЋЛсЛиЩ§жС8%зѓгвЁЃЦфжаЃЌЗФжЏаавЕЕФГіПкНЛЛѕжЕдіЫйПЩЭћДяЕН8%ЃЌвНвЉаавЕЕФГіПкНЛЛѕжЕдіЫйЛсДяЕН10%~12%ЃЌЧсЙЄаавЕЕФГіПкНЛЛѕжЕдіЫйПЩЭћДяЕН9%зѓгвЁЃ ЯћЗбЪаГЁж№НЅЯТГС ЯћЗбРэФюЛиЙщБОд ЮШдіГЄЁЂЕїНсЙЙЁЂзЊаЭЩ§МЖЁЁЮДРДжаЙњОМУЕФЙиМќДЪЃЌвЊЧѓЦѓвЕМАЪБАбЮеЯћЗбепЕФБфЛЏЃЌДгЖјзЅзЁЛњгіЃЌЛёЕУГЄдЖЗЂеЙЁЃ 2012ФъЃЌУїНКЁЂЖОНКФвЁЂМзШЉАзВЫЕШЪТМўШУЯћЗбепЖдгкЪГЦЗАВШЋЮЪЬтаФРэгжЖрСЫвЛВуОЏЬшЁЃжаЙњЯћЗбепЕФЯћЗбЙлШеЧїРэадЃЌетДйЪЙЦѓвЕПЊЪМЗДЫМЦѓвЕздЩэМлжЕЫљдкЃЌХзЦњУЄФПГДзїИХФюЕФзіЗЈЃЌЛиЙщБОдЁЃ 2012жаЙњЪаГЁгыУНЬхбаОПЯдЪОЃЌжаЙњЯћЗбвВе§дкГЏзХанЯаЁЂТУгЮКЭЮФЛЏгщРжЩ§МЖЃЌЯћЗбепИќЦЋЯђгкбАЧѓФЧаЉеце§ЕФНЁПЕБОдЕФЯћЗбЃЌетВЛНіДјРДСЫвЛИіаТЕФ ЁАДѓНЁПЕЁБВњвЕЕФЗЂеЙЃЌвВЭЦЖЏСЫЯћЗбЪаГЁКЭжЧЛлЕФЯТГСЁЃвЛЯпГЧЪаЕФОКељВвСвШУдНРДдНЖрЕФЦЗХЦбЁдёЪаГЁЕФЯТГСЃЛЖўЯпГЧЪаЕФЯћЗбепБфЕУдНРДдНОЋУїЃЌдкМЏКЯСЫЙњМЪЦЗХЦЁЂБОЭСЦЗХЦЁЂЧјгђЦЗХЦжЎКѓЃЌЖўЯпГЧЪаЕФаХЯЂЧўЕРвВПЊЪМКЭвЛЯпНгЙьЃЛЕїбаЯдЪОЃЌШ§ЯпГЧЪаЯрЖдвЛЁЂЖўЯпОпБИИќЦгЪЕЕФЯћЗбЙлФюЃЌВЂж№НЅГЩЮЊЦѓвЕжиЪгЕФЧјгђвдМАЦЗХЦжЎМфељЖсЕФживЊеНГЁЁЃ гыДЫЭЌЪБЃЌЪЕЪБЛЏЕФЩчНЛгыаХЯЂЗЂВМЃЌвВдкНјвЛВНЬсабЦЗХЦЃЌвЊбЇЛсНсКЯЪЕЪБЛЏЕФгЊЯњЃЌзЅзЁЩчНЛУНЬхЯТЕФЪЕЪБЛЏШШЕугыЯћЗбепНјааЛЅЖЏКЭЙЕЭЈЃЛЛиЙщМвЭЅЃЌЬхбщзджїЕФЩњЛюРжШЄГЩЮЊКмЖрЯћЗбепаФжаЕФГБСїЃЌЦЗХЦШчКЮЬсЙЉИјЯћЗбепзджњКЭВЮгыЕФЛњЛсЃЌГЩЮЊЙиМќЫљдкЃЛДѓжкПЦММЯћЗбЕФМЋПЭЛЏРЫГБПЊЪМГіЯжЃЌзЗЧѓПЦММЕФИаЙйЯћЗбКЭМЋПЭЬхбщГЩЮЊаТРЫГБЁЃжаЙњЯћЗбепЖдгкаТПЦММЕФзЗХѕвВгњбнгњСвЃЌЦЗХЦШчЙћВЛНшжњгщРжЛЏЕФдЊЫиКЭЯћЗбепЙЕЭЈЃЌНЋЛсдкЮДРДШБЗІЛюСІКЭЩњУќСІЁЃ ДЬМЄЯћЗббАЧѓаТТфЕу еўВпзпЪЦГЄЦкПДКУ 2012ФъЃЌТНајГіЬЈЕФДйЯћЗбаТеўЮовЩЪЧвЛФЈССЩЋЃЌЦфГЩаЇвВЪЧгаФПЙВЖУЁЃ2013ФъЃЌДЬМЄЯћЗбЕФеўВпгаЭћМгТыЃЌМЬајЗЂЛгОоДѓЕФзїгУЁЃвЕФкШЫЪПЗжЮіЃЌетаЉеўВпгаЭћЩцМАвдЯТМИИіЗНУцЃК вЛЪЧЩюШыЭЦНјНсЙЙадМѕЫАЁЃМгЧПЖдЧсЙЄЁЂЗФжЏЁЂЪГЦЗЕШРЭЖЏУмМЏаЭаавЕЕФЫАИКбаОПгыЦРЙРЃЌПЦбЇДІРэаЁЮЂаЭЦѓвЕгыДѓжааЭЦѓвЕЗЂеЙЕФЙиЯЕЃЛЧаЪЕРэЫГЫАЪеЬхжЦЃЌИФБфЫАЪеЛЗНкИпеїЕЭПлЁЂЮоЗЈЕжПлвдМАдСЯНјПкгыЯТгЮВњЦЗНјПкЕФЙиЫАЕЙЙвЮЪЬтЃЛбгГЄЫАЪеМѕУтФъЯоЃЌНїЗРгЊвЕЫАИФеїдіжЕЫАЭЦЙуМгжиЦѓвЕИКЕЃЕШЁЃ ЖўЪЧгХЛЏГіПкЛЗОГЁЃКнзЅ ЁЖЙигкДйНјЭтУГЮШЖЈдіГЄЕФШєИЩвтМћЁЗЕФТфЪЕЃЌМгПьГіПкЭЫЫАНјЖШЃЌЬсИпЭЫЫАаЇТЪЃЌдіМгГіПкаХДћКЭГіПкаХгУБЃЯеЕФИВИЧУцЃЛМђЛЏГіПкЩѓХњЪжајЃЌЙцЗЖКЭМѕЩйГіПкЛЗНкЪеЗбЕШЃЛНЈСЂСщЛюЕФГіПкЭЫЫАЕїНкЛњжЦЃЌЪЪЖШЩЯЕїГіПкЭЫЫАЫАТЪЃЛМгЧПЖдГіПкЦѓвЕЕФЗжРржИЕМЃЌМгДѓЖдГіПкаХДћКЭГіПкБЃЯеЕФВЦеўжЇГжЃЌЙФРјЦѓвЕНЈСЂКЃЭтЕФЩњВњКЭГіПкЛљЕиЃЌЭъЩЦКЃЭтвЕЮёПЊЭиЕФаХЯЂЗўЮёЕШЁЃ Ш§ЪЧНјвЛВНТфЪЕРЉФкашеўВпЁЃМгПьГіЬЈРЉДѓЯћЗбашЧѓЕФЫАЪееўВпЃЌЪЪЕБНЕЕЭСїЭЈЛЗНкЕФЯћЗбЫАЃЌЫѕаЁИпЖЫЯћЗбЦЗКЭЩнГоЦЗЗЖЮЇЃЛРЉДѓЯћЗбаХДћЙцФЃКЭСьгђЃЌЬиБ№ЪЧХЉДхЯћЗбаХДћЃЌШЗЖЈКЯРэЕФЯћЗбаХДћТЪЃЌбгГЄДћПюФъЯоЃЌМђЛЏДћПюЪжајЃЌТњзуЖрбљЛЏЕФЯћЗбашЧѓЃЌДйНјЯћЗбЩ§МЖЕШЁЃ ЫФЪЧЧПЛЏЖдЙњФкЭтЪаГЁЙЉЧѓЕФИњзйМрВтЁЃЖдГіПкЪаГЁНјааЗжРрЃЌНЈСЂГіПкдЄОЏЬхЯЕЃЌМАЪБЗЂВМаХЯЂЃЌЮЊЯћЗбЦЗГіПкЦѓвЕЬсЙЉаХЯЂЗўЮёЃЌНЕЕЭГіПкЗчЯеЃЛМгЧПЖджиЕудСЯНјПкЪаГЁЕФОМУаЮЪЦМрВтЃЌМгЧПЖдаЮЪЦЕФбаХаКЭаХЯЂжИЕМЕШЁЃ ЃЈБОБЈзлКЯЃЉ |

|

ЁЁБОЮФЦРТл ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЦРТлЪ§()ЁЁЁЁИќЖр>>

ЦРТле§дкМгдижа... ЁЁЗЂВМЦРТл

|

|

ИќЖр>>

|

|

|

|

|

БОЮФЫљдкАцУцЕМКН

·жаЙњЯћЗбЦЗЙЄвЕяЌяЯЧАаа

|

БОЮФЫљЪєАцУц

ЁОЕк B1 Ац:УћХЦгыЯћЗбЦЗжмПЏЁП

|