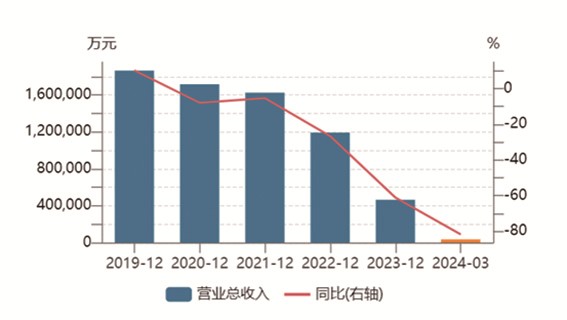

*ST合泰近年来的营业收入和增长率变化

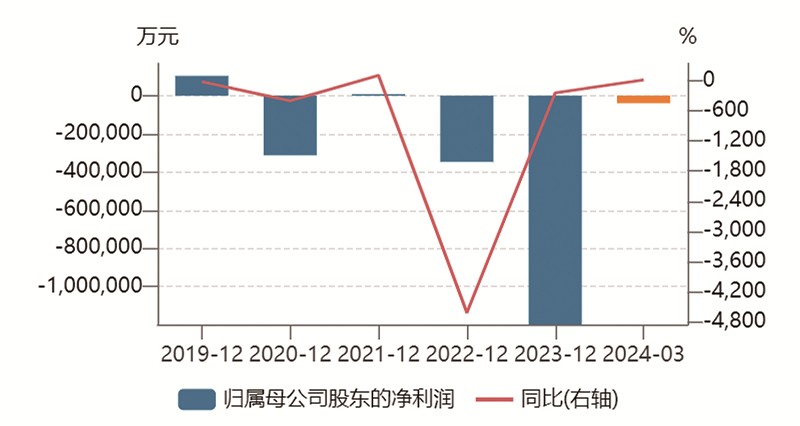

*ST合泰近年来的归母净利润和增长率变化

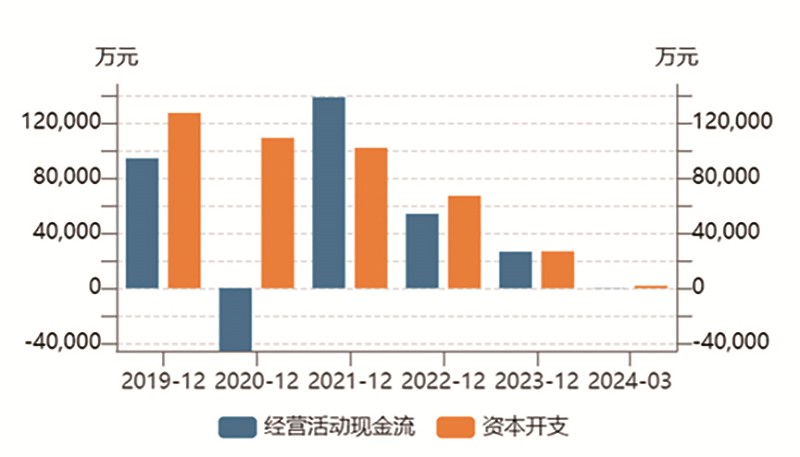

*ST合泰近年来的资本开支与经营活动现金流

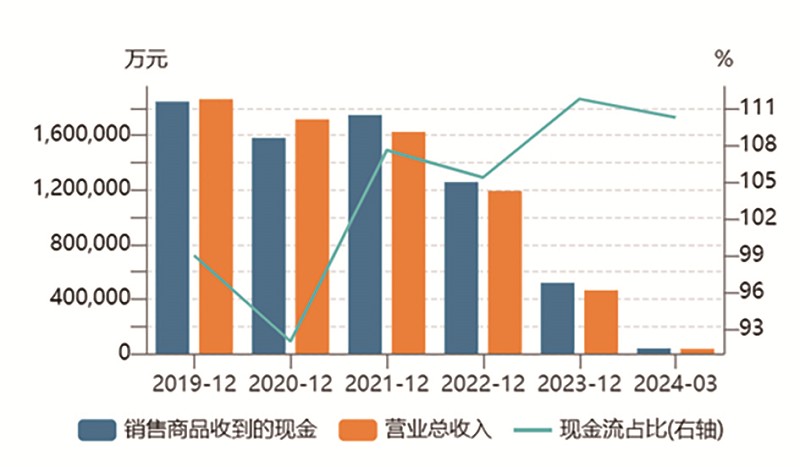

*ST合泰近年来的现金收入比

■ 中国工业报 韩永先

5月27日至29日,合力泰科技股份有限公司 (现称*ST合泰,002217.SZ)连续3个交易日收盘价格跌幅偏离值累计达到12.55%,根据 《深圳证券交易所交易规则》相关规定,*ST合泰股票交易异常波动,公司需作出相关说明。

但5月29日收盘后,*ST合泰一纸股价异动公告并没有成为投资者眼中的巨大利空,反而5月30日、5月31日连续两个交易日触及涨停板。

中国工业报发现,尽管*ST合泰一再提醒公司能否进入重整程序尚存在不确定性,公司股票存在终止上市风险等,但二级市场始终不乏 “刀口舔血”的投资者趁机炒作。

披星戴帽后连续涨停

公司仍是国内头部智能终端厂商供应商,如果经营能够恢复正常,*ST合泰股价有望获得市场重估,“但这种投资风险博弈,建议投资者一定慎重”。

中国工业报从*ST合泰官网了解到,公司成立于2003年4月30日,2008年2月20日在深交所A股主板上市。2018年9月28日,公司原实际控制人文开福和福建省电子信息集团 (以下简称 “福电集团”)签订 《股份转让协议》,公司控股股东由文开福变更为福电集团,实控人由文开福变更为福建省国资委。

*ST合泰向中国工业报表示,公司主要从事触控显示、光电传感、TN/STN/电子纸及FPC等电子元器件产品研发生产。在触控显示领域,*ST合泰是行业最早进入者之一,目前公司触控显示类产品业务国内出货量位于行业前列。同时,公司是国内最早布局TN/STN液晶显示模组及E-ink电子纸的企业之一。

经过在智能终端核心部件行业十余年的发展和积累,*ST合泰凭借技术优势、品质优势、客户优势、产业链协同优势等,已成为国内领先的智能终端核心部件一站式服务商,是国内触控显示模组、玻璃盖板的龙头企业之一,合作客户包括OPPO、vivo、小米、闻泰、龙旗、Q客户、联想、麦博、荣耀等。

但与所在行业景气度相左的是,智能终端产业如日中天,*ST合泰却面临死生抉择。

2024年4月30日,*ST合泰正式公告称,公司聘请的审计机构致同会计师事务所 (以下简称 “致同会计所”)对公司2023年财务报表出具保留意见审计报告。根据审计报告,公司2023年年末合并口径经审计净资产为负值,触及深交所股票上市规则实施退市风险警示条件;同时,公司最近三个会计年度扣非前后净利润孰低者均为负值,且最近一年审计报告显示,公司持续经营能力存在重大不确定性,触及深交所股票上市规则实施其他风险警示规定。

不仅于此,公司官方财报显示,截至2023年年底,*ST合泰归母所有者权益为-65.17亿元,流动负债余额高于流动资产余额为91.15亿元,公司资产负债率高达179.69%,资金流动性困难。2023年年底,公司借款及融资租赁款项已逾期达29.72亿元,受限货币资金金额5.03亿元,部分经营性应付款项亦存在逾期未偿还情况。因债务逾期,*ST合泰已引发多起诉讼及仲裁案件。

*ST合泰股票交易于2024年4月30日停牌一天,并于2024年5月6日开市起复牌后被深交所实施退市风险警示及其他风险警示,股票简称由 “合力泰”变更为 “*ST合泰”。

2024年2月4日,*ST合泰收到债权人福建华闽融资租赁有限公司 (以下简称 “福建华闽”) 《告知函》,福建华闽已向福建省福州市中院提交申请对公司进行重整及预重整的材料。2024年3月1日,公司称,福州中院已作出对公司预重整决定。

值得注意的是,即使*ST合泰一再公告公司面临退市、重整及其他风险,但是公司股价在二级市场上却表现异常活跃。

据中国工业报统计,5月6日*ST合泰正式被*ST处理,当日收获跌停板,但是5月7日开盘公司股价即快速拉升,一度触及涨停板,当日微跌1.64%。5月6日至5月18日,*ST合泰正式披星戴帽后,公司股价仅在5月6日、5月8日、5月10日跌停,5月11日后,*ST合泰股价连续创下5个涨停板。

Wind终端数据显示,从5月6日至5月31日,*ST合泰已先后累积收获9个涨停板。

对于公司股票交易异常波动,*ST合泰公告称,经核实,公司、控股股东不存在关于公司的应披露而未披露的重大事项,或处于筹划阶段的重大事项。

“*ST合泰股价异常或是投资者在博弈公司重整预期。”东北证券原分析人士向中国工业报指出,公司的最终控制人是福建国资委,有着较强的资产重整能力,如果能得到实控人的资金注入,*ST合泰有解除风险警示的可能。

同时,公司仍是国内头部智能终端厂商供应商,如果经营能够恢复正常,*ST合泰股价有望获得市场重估,“但这种投资风险博弈,建议投资者一定慎重”。

重整预期面临众多变数

中国工业报查询*ST合泰最新年报发现,公司目前已被联想科技、中国农业银行、高照国际、招商银行、中国工商银行等18家债权人诉至法院,其中,中国银行、赣州银行、中国工商银行、招商银行、中国农业银行的诉讼事项已进入二审程序,不排除*ST合泰相关债权人再度提出对公司资产保全、资产冻结、资产破产重整等新要求的可能性。

“2024年3月1日,福州中院决定对*ST合泰公司启动预重整。截至2023年年度财务报表批准报出日,公司尚未收到法院对重整事项的正式受理文书,是否能进入重整程序尚存在不确定性。”致同会计所向中国工业报表示。

同时,*ST合泰2021年至2023年扣非归母净利润分别为-9.09亿元、-35.14亿元和-119.79亿元,连续亏损。截至2023年12月31日,公司归属于母公司所有者权益为-65.17亿元,流动负债余额高于流动资产余额为91.15亿元,资产负债率升至179.69%,存在大额受限资产以及逾期债务,因债务逾期引发多起诉讼及仲裁案件,面临较大的经营风险和财务风险。

致同会计所据此认为,上述事项或情况表明存在可能导致对*ST合泰持续经营能力产生疑虑的重大不确定性,*ST合泰虽然进入预重整阶段,但目前尚未提供各方认可的重整方案,后续重整方案尚需获得中国证监会的无异议函、债权人以及法院的认可。*ST合泰已在财务报表附注中披露了可能导致对持续经营能力产生重大疑惑的主要事项,并且正在积极筹措资金,但资金筹措计划存在重大不确定性,管理层还未能充分披露消除重大不确定性的切实措施。

据*ST合泰披露,2024年2月3日,公司债权人福建华闽以公司不能清偿到期债务并且资产不足以清偿全部债务,但仍具备重整价值,且具备与主要债权人开展自主谈判的能力为由,向福州中院提交了申请对公司进行重整及预重整的材料。

2024年3月1日,*ST合泰收到福州中院送达的通知书,已决定对公司启动预重整,并指定*ST合泰清算组担任预重整临时管理人。3月11日,临时管理人组织已启动债权申报工作,并向公司债权人发出债权申报通知,公司债权人应当于2024年4月12日前申报债权。截至目前,*ST合泰正积极配合临时管理人推进公司预重整债权申报审查、资产调查等相关工作。

“预重整为法院正式受理重整前的程序,公司是否能进入重整程序尚存在不确定性。”*ST合泰回应中国工业报称,截至公告披露日,公司重整事项的受理正在有序、逐级审查中,公司尚未收到法院对公司重整事项的正式受理文书,债权人的重整申请是否被法院正式受理及进入重整程序存在不确定性。

同时,*ST合泰提醒投资者,如果福州中院依法受理申请人对公司提出的重整申请且重整顺利实施完毕,将有利于优化公司资产负债结构,扭转公司经营颓势,恢复持续盈利能力;如果重整失败,公司存在被清算的风险。如公司被清算,根据股票上市规则相关规定,公司股票将面临终止上市的风险。如若相关计划未能顺利通过并实施导致重整失败,公司甚至将存在被宣告破产的风险。

中国工业报查询*ST合泰最新年报发现,公司目前已被联想科技、中国农业银行、高照国际、招商银行、中国工商银行等18家债权人诉至法院,其中,中国银行、赣州银行、中国工商银行、招商银行、中国农业银行的诉讼事项已进入二审程序,不排除*ST合泰相关债权人再度提出对公司资产保全、资产冻结、资产破产重整等新要求的可能性。

主业经营存在不利影响

近年来,智能硬件产品在全球范围内迅速普及,部分EMS(电子制造服务)厂商与关键零部件制造商也在近些年逐步涉足ODM(原始设计制造商)领域,行业竞争激烈,品牌厂商对ODM公司研发生产能力、供应链管理、产品质量、产品成本等方面的要求逐渐提高。如果*ST合泰不能在激烈的市场竞争环境中始终保持自身的竞争优势,可能会对公司的经营业绩产生不利影响。

面对公司重整预期,*ST合泰向中国工业报表示,公司会继续积极配合预重整工作的推进,解决公司现金流紧张、有息负债过高等问题,减轻公司历史包袱,重回良性发展的状态。如果重整顺利完成,*ST合泰可以申请撤销相关风险警示,但摆在重整面前的公司经营难题同样棘手,其最近一年审计报告显示公司持续经营能力同样存在不确定。

据官方财报显示,2023年,*ST合泰实现营业收入46.30亿元,较上年同期大幅减少了61.12%;归属于股东的净利润-119.91亿元,较上年同期减少246.02%;公司经营性现金流净额2.64亿元,较上年同期减少50.97%;期末归母净资产为-65.17亿元。截至2023年年底,公司的借款及融资租赁款项已逾期29.72亿元,受限货币资金金额5.03亿元,部分经营性应付款项亦存在逾期未偿还情况。

2023年报告期,*ST合泰所处的中小尺寸显示领域中触显和光电类产品均价低于上一年同期,公司的手机端业务的市场订单不达预期,导致公司2023年销售额和毛利率均出现同比下降,公司总体的毛利率水平未有明显恢复。

同时,*ST合泰坦言,公司产品结构转型跟不上市场需求的调整,面临手机行业竞争加剧带来的挑战,同时公司总体融资需求大,有息负债的占比偏高,受行业市场总体流动性收缩、商业银行信用收紧影响,公司未使用的金融机构融资授信额度被限制使用,造成暂时流动性资金紧张和债务逾期,从而制约了公司的接单和交付能力,导致公司2023年度出货数量明显下降,手机业务战略性收缩,因此营业收入和总体毛利水平大幅下滑。

2023年,受终端市场需求放缓等影响,公司相关产品出货量大幅减少、产能利用率下降,*ST合泰对公司各类资产进行减值测试,对可能发生减值损失的资产计提减值准备;根据《企业会计准则》的规定,对应收款项、存货及固定资产、商誉等资产均进行了减值测试和分析,减值对利润总额的影响金额高达92.71亿元。

2024年一季度报告显示,*ST合泰营业收入再度大幅下滑,当期仅为3.37亿元,较去年同期的18.44亿元同比大幅下滑81.75%;当期归属于上市公司股东的净利润为亏损3.86亿元。

对于经营风险,*ST合泰表示,公司主要从事消费电子产品零配件的研发设计、生产制造和运营服务。智能零配件产品本身虽不具备明显的行业周期性,但作为公司主营业务占比较高的消费电子产品,不可避免地会受到宏观经济景气度的影响。近年来,受国际贸易摩擦等因素的影响,全球宏观经济环境呈现出明显的周期性波动,消费电子行业中智能手机的市场容量增速出现放缓趋势。若未来全球经济发生衰退,将对公司所处行业造成不利影响。

此外,近年来,智能硬件产品在全球范围内迅速普及,部分EMS厂商与关键零部件制造商也在近些年逐步涉足ODM领域,行业竞争激烈,品牌厂商对ODM公司研发生产能力、供应链管理、产品质量、产品成本等方面的要求逐渐提高。如果*ST合泰不能在激烈的市场竞争环境中始终保持自身的竞争优势,可能会对公司的经营业绩产生不利影响。