据中国汽车工业协会对商用车(客车部分)生产企业报送的数据分析,2014年,客车产销量总体保持稳定增长;市场集中度维持较高水平;出口增势明显。总体来看,2014年客车市场大致呈现以下特点:

客车需求保持增长势头 轻型客车继续领跑 2014年,客车销量继2013年后再次超过50万辆,达到57.11万辆,同比增长8.99%,增幅较上年略有减缓,产销率为100.05%,略高于上年。在客车主要品种中,与上年同期相比,大型客车销量结束下降,呈小幅增长,共销售9.02万辆,同比增长3.90%;中型客车降幅较上年有所加大,共销售7.75万辆,同比下降9.77%;轻型客车继续保持较快增长,共销售40.34万辆,同比增长14.84%。大、中和轻型客车产销率分别为100.90%、101.33%和99.63%,均高于上年。

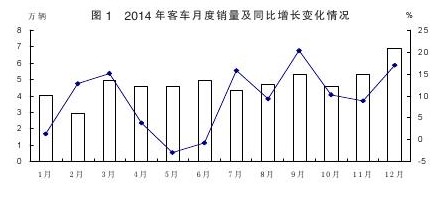

2014年,从燃油类型细分客车品种来看,柴油客车销量同比小幅增长,共销售32.42万辆,同比增长3.42%;汽油客车增幅依然明显,共销售18.20万辆,同比增长17.48%;其它燃料客车 (含新能源客车)增幅有所趋缓,共销售6.49万辆,同比增长16.75%,增幅较上年减缓24.59个百分点 (具体情况见图1)。

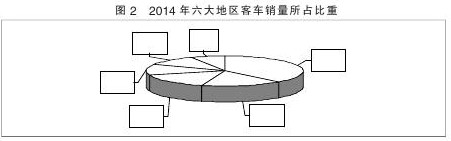

国内六大地区客车市场表现不一 东北和华北成增长主力 2014年,国内六大地区客车市场表现依然呈现明显差异,其中东北和华北地区销量同比呈快速增长,分别销售4.70万辆和7.01万辆,同比增长31.16%和11.12%;华东、中南和西南增速略低,分别销售16.19万辆、6.77万辆和4.79万辆,同比增长3.94%、4.10%和0.94%;西北地区销量呈小幅下降,共销售2.96万辆,同比下降5.06%(具体情况见图2)。

此外,据中汽协会对客车分车型细分品种市场分析,2014年,旅游客车和专用客车市场表现明显好于上年,销量结束下降,呈快速增长,分别销售2.96万辆和2.55万辆,同比增长14.91%和20.22%;城市客车增幅趋缓,共销售8.34万辆,同比增长8.12%;长途客车降幅有所收窄,共销售9.41万辆,同比下降0.06%;校车下降较明显,共销售1.78万辆,同比下降13.95%。

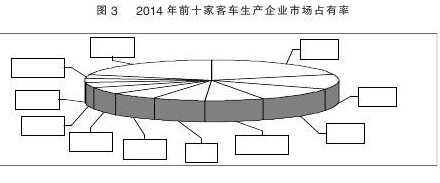

行业集中度维持较高水平 销量前十企业占有率稳中有升 2014年,客车行业骨干企业继续稳居主导。其中,客车销量排名位居前十位的企业依次是:华晨金杯、江铃、郑州宇通、南京依维柯、北汽福田、金龙联合、厦门金旅、苏州金龙、保定长安和上汽商用车公司,分别销售11.65万辆、6.88万辆、6.14万辆、4.40万辆、3.81万辆、3.50万辆、2.92万辆、2.56万辆、1.76万辆和1.59万辆。与上年同期相比,苏州金龙销量微降,其他企业呈不同程度增长。2014年,上述十家企业共销售45.21万辆,占客车销售总量的79.16%,占有率较上年提升1.04个百分点 (具体情况见图3)。

客车出口呈快速增长 2014年,客车共出口8.39万辆,同比增长28.05%,增幅高于上年同期18.55个百分点。出口量占当年销量比重为14.69%,比上年高出2.76个百分点。

2014年,大型客车出口1.55万辆,同比增长14.46%;中型客车出口0.88万辆,同比增长35.36%;轻型客车出口5.96万辆,同比增长31.04%。出口表现均明显好于同期。

2015年,宏观经济稳中向好的趋势不会改变,国际市场也将进一步恢复,预计客车市场需求将会继续保持稳定增长。

(中国汽车工业协会)