НќФъЛњЦїШЫжИЪ§МАЙщФИОЛРћШѓБфЛЏзпЪЦЭМ

НќФъШЫаЮЛњЦїШЫжИЪ§МАЙщФИОЛРћШѓБфЛЏзпЪЦЭМ

Ёі жаЙњЙЄвЕБЈ ЭѕЩКЩК

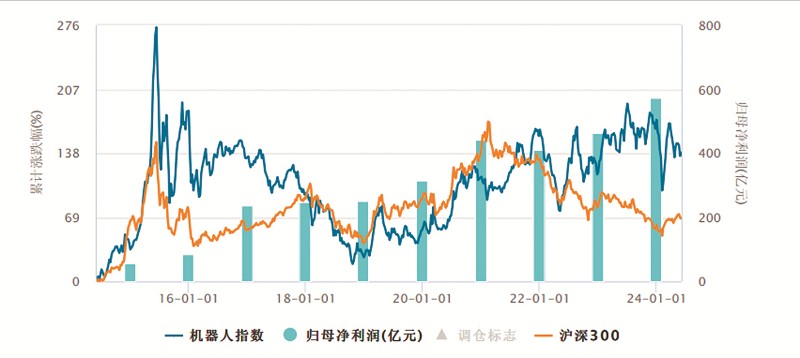

НижС4дТ30ШеЃЌAЙЩЛњЦїШЫАхПщ99МвЩЯЪаЙЋЫО2023ФъФъБЈЯЄЪ§ХћТЖЭъБЯЁЃWindЛњЦїШЫжИЪ§ (884126.WI)ЯдЪОЃЌ99МвЩЯЪаЙЋЫО2023ФъКЯМЦгЊЪе9151.02вкдЊЃЌЭЌБШді4.47%ЃЛКЯМЦОЛРћШѓ572.17вкдЊЃЌЭЌБШді20.49%ЁЃЛњЦїШЫаавЕвЕМЈЮШжагадіЃЌРћШѓЯВШЫЁЃЦфжаЃЌОЛзЪВњЪевцТЪ11.34%ЁЂУЋРћТЪ24.04%ЁЂОЛРћТЪ6.38%ЃЌЗжБ№ЭЌБШдіГЄ0.73%ЁЂ1.47%ЁЂ0.78%ЁЃ

гыДЫЭЌЪБЃЌОЁЙмећИіаавЕЕФКъЙлеўВпжЇГжСІЖШВЛМѕЃЌЕЋЛњЦїШЫаавЕ2023ФъЪаГЁдіЫйЗХЛКЃЌаавЕЯДХЦвВдкМгЫйЁЃ

гЊЪеЮЂдіЕФвўгЧ

AЙЩЛњЦїШЫАхПщ2023ФъЛљБОХЬЧїЪЦЯђКУЁЃЕЋЪ§ОнЯдЪОЃЌЫцзХаавЕГЩЪьЖШЬсЩ§ЃЌаавЕЭЖШкзЪН№ЖюНЕЗљНЯДѓЁЃДЫЭтЃЌЪм2023ФъЪаГЁећЬхашЧѓЗХЛКЁЂЯДХЦМгЫйгАЯьЃЌвЛАуЙЄвЕдкОМУИДЫежаашЧѓВЛМАдЄЦкЃЌАќРЈЦћГЕећГЕашЧѓЮЎЫѕНЯДѓЃЌвВИјЛњЦїШЫаавЕЕФ2024ФъЗЂеЙУЩЩЯвѕгАЁЃ

ШчWindЛњЦїШЫжИЪ§ЫљЭГМЦЃЌAЙЩЛњЦїШЫАхПщ2023ФъФъБЈећЬхгЊЪеРћШѓЫЋЫЋБЈЯВЃЌгШЦфЪЧаавЕОЛРћШѓЭЌБШдіГЄ20.49%ЃЌРыВЛПЊЙњМвКъЙлеўВпжЇГжЁЂЙњВњЬцДњМгЫйЁЂжЦдьВњвЕГжајзЊаЭЩ§МЖЃЌвдМАФГаЉаавЕдіГЄДјРДЕФНсЙЙадЛњЛсЃЌЯёЙтЗќЁЂЦћГЕЕчзгЁЂАыЕМЬхЕШаТаЫВњвЕашЧѓЃЌОЭМЋДѓДјЖЏСЫетаЉаавЕЕФЙЄвЕЛњЦїШЫашЧѓЁЃ

ЪмвцгкДЫЃЌ2023ФъAЙЩЛњЦїШЫАхПщзмзЪВњ1.34ЭђвкдЊЃЌЭЌБШді11.69%ЃЛзмИКеЎ7746.77вкдЊЃЌЭЌБШді8.87%ЃЛаавЕзЪВњИКеЎТЪ57.6%ЃЌ2022ФъЭЌЦкЮЊ59.09%ЁЃЖЬЦкГЅеЎФмСІЗНУцЃЌСїЖЏБШТЪ135.69%ЃЌНЯ2022ФъЭЌЦк137.43%ТдНЕЃЛЫйЖЏБШТЪ100.85%ЃЌНЯ2022ФъЭЌЦк98.21%ЮЂдіЁЃЭЌЪБЃЌAЙЩ2023ФъЛњЦїШЫАхПщЦкФЉЯжН№2012.28вкдЊЃЌЭЌБШДѓді26.89%ЃЛОгЊЛюЖЏЯжН№СїСПОЛЖю1033.48вкдЊЃЌ2022ФъЭЌЦкНіЮЊ669.62вкдЊЃЛЭЖзЪЛюЖЏЯжН№СїСПОЛЖюЮЊ-562.22вкдЊЃЌ2022ФъЭЌЦкЮЊ-421.52вкдЊЃЛГязЪЛюЖЏЯжН№СїСПОЛЖюЮЊ-117.27вкдЊЃЌ2022ФъЭЌЦкЮЊ-41.06вкдЊЁЃ

ОпЬхЖјбдЃЌAЙЩЛњЦїШЫАхПщ99МвЩЯЪаЙЋЫОжаЃЌ79МвгЏРћЃЌ20МвПїЫ№ЁЃЦфжа14МвЙЋЫО2023ФъгЊЪеГЌ100вкдЊЃЌЯдЪОаавЕМЏжаЖШНјвЛВНЬсЩ§ЁЃУРЕФМЏЭХ ЃЈ000333.SZЃЉЁЂИшЖћЙЩЗнЃЈ002241.SZЃЉЁЂОљЪЄЕчзг (600699.SH)гЊЪеОгЧАЃЌЗжБ№ЮЊ3720.37вкдЊЁЂ985.74вкдЊЁЂ557.28вкдЊЃЛ7МвЙЋЫООЛРћШѓГЌ10вкдЊЃЌУРЕФМЏЭХЁЂДѓЛЊЙЩЗн ЃЈ002236.SZЃЉЁЂЛуДЈММЪѕ ЃЈ300124.SZЃЉОгЧАШ§ЮЛЃЌ2023ФъОЛРћШѓЗжБ№ЮЊ337.20вкдЊЁЂ73.62вкдЊЁЂ47.42вкдЊЃЛ62МвЙЋЫООЛРћШѓЭЌБШдіГЄЃЌЦфжа29МвЙЋЫООЛРћШѓдіЗљГЌ50%ЃЌбЧЭўЙЩЗн ЃЈ002559.SZЃЉЁЂН№АТВЉ ЃЈ002917.SZЃЉЁЂДѓЛЊЙЩЗнОгЧАШ§ЃЌОЛРћШѓдіЗљЗжБ№ЮЊ1221.51%ЁЂ302.50%ЁЂ216.73%ЁЃ

ећЬхЖјбдЃЌAЙЩЛњЦїШЫАхПщ2023ФъЛљБОХЬЧїЪЦЯђКУЁЃЕЋЪ§ОнвВЯдЪОЃЌЫцзХаавЕГЩЪьЖШЬсЩ§ЃЌаавЕЭЖШкзЪН№ЖюНЕЗљНЯДѓЁЃДЫЭтЃЌЪм2023ФъЪаГЁећЬхашЧѓЗХЛКЁЂЯДХЦМгЫйгАЯьЃЌвЛАуЙЄвЕдкОМУИДЫежаашЧѓВЛМАдЄЦкЃЌАќРЈЦћГЕећГЕашЧѓЮЎЫѕНЯДѓЃЌвВИјЛњЦїШЫаавЕЕФ2024ФъЗЂеЙУЩЩЯвѕгАЁЃ

20МвПїЫ№ЦѓвЕжаЃЌЕЯТэЙЩЗн ЃЈ600565.SHЃЉЁЂзЯЬьПЦММ ЃЈ300280.SZЃЉОЛПїЫ№ОљГЌ10вкдЊЃЌ2023ФъОЛПїЫ№Н№ЖюЗжБ№ЮЊ36.51вкдЊЁЂ12.10вкдЊЃЌЬьЦцЙЩЗн ЃЈ002009.SZЃЉОЛПїЫ№4.15вкдЊЃЛ61МвЙЋЫО2023ФъОЛРћШѓЭЌБШЯТНЕЃЌЦфжа19МвЙЋЫООЛРћШѓНЕЗљГЌ50%ЃЌКЯПЕаТФм ЃЈ300048.SZЃЉЁЂзЯЬьПЦММЁЂФЯОЉамУЈ ЃЈ600775.SHЃЉХХУћОгЧАЃЌОЛРћШѓНЕЗљЗжБ№ЮЊ958.43%ЁЂ792.45%ЁЂ696.55%ЁЃ

АДее ЁЖЁАЪЎЫФЮхЁБЛњЦїШЫВњвЕЗЂеЙЙцЛЎЁЗЃЈвдЯТМђГЦ ЁЖЙцЛЎЁЗЃЉМАЙЄвЕКЭаХЯЂЛЏВП ЃЈвдЯТМђГЦ ЁАЙЄаХВПЁБЃЉЕФЭГМЦЃЌЮвЙњЛњЦїШЫаавЕЃЌвЛАуЩцМАЙЄвЕЛњЦїШЫЁЂЗўЮёЛњЦїШЫЁЂAIМАЬижжЛњЦїШЫЕШШ§ДѓЛњЦїШЫРраЭЁЃЭЌЪБЃЌдкгІгУГЁОАзюЙуЁЂЗЂеЙзюЮЊГЩЪьЕФЙЄвЕЛњЦїШЫСьгђЃЌИїШЏЩЬДгЩЯжаЯТгЮВњвЕСДЕФНЧЖШЃЌгжПЩНЋЛњЦїШЫЦѓвЕЗжЮЊСуВПМўЁЂећЛњвдМАМЏГЩЩЬЕШРрБ№ЁЃ

УРЕФМЏЭХЕФЛњЦїШЫВМОжКИЧСЫЙЄвЕЛњЦїШЫЁЂЗўЮёЛњЦїШЫЁЂЬижжЛњЦїШЫМАСуВПМўвЕЮёЃЌИшЖћЙЩЗнжїгЊОЋУмСузщМўвЕЮёЃЌОљЪЄЕчзгЁЂЛуДЈММЪѕЁЂбЧЭўЙЩЗнЁЂН№АТВЉЁЂДѓЛЊЙЩЗнжїгЊОљЮЊЙЄвЕЛњЦїШЫВњвЕСДбаЗЂЕШЁЃ

ЕЯТэЙЩЗнЁЂзЯЬьПЦММжТСІгкжЧФмЛњЦїШЫЃЌЬьЦцЙЩЗнжїгЊЙЄвЕШЫаЮЛњЦїШЫЃЌКЯПЕаТФмжїгЊЫХЗўЯЕЭГЕШЙЄвЕЛњЦїШЫКЫаФВПМўЃЌФЯОЉамУЈжївЊЩцМАЙЄвЕЛњЦїШЫЕФКИНгЛњЦїШЫбаЗЂЁЃ

жСУРбаОП2023жаЙњЛњЦїШЫаавЕФъБЈЯдЪОЃКдкжїгЊвЕЮёЩЯЃЌ2023ФъIPOЕФ14МвЛњЦїШЫЦѓвЕвдКЫаФСуВПМўМАХфМўЮЊжїЃЌЩцМАЦѓвЕДяЕН9МвЃЌЩцМАЕФЗЖЮЇКИЧСЫПижЦЦїЁЂЫХЗўЕчЛњЁЂМЄЙтРзДяЁЂЛњаЕБлКЭЕчРТЕШЕШЃЛЩцМАЛњЦїШЫБОЬхЦѓвЕга4МвЃЌКИЧСЫЭЦВнЛњЦїШЫЁЂAGVЃЈздЖЏЕМЯђГЕЃЉЁЂЕуНКЛњЦїШЫМАШЫаЮЛњЦїШЫЃЛЩцМАЛњЦїШЫМЏГЩЦѓвЕга1МвЃЌЮЊФўЯФЕФОоФмЙЩЗн ЃЈ871478.BJЃЉЃЌжївЊЮЊПЭЛЇЬсЙЉИїЪНЛњЦїШЫздЖЏЛЏЩњВњЯпЁЃ

Дг2023ФъВЦБЈЩЯПДЃЌЮвЙњЛњЦїШЫЩЯЪаЙЋЫОдкВњвЕСДЩЯгЮ ЃЈШчМѕЫйЦїЁЂЫХЗўЯЕЭГЁЂПижЦЦїЕШСуВПМўЃЉКЭжаЯТгЮ ЃЈШчећЛњЁЂМЏГЩЩЬЕШЃЉОљгаВМОжЃЌЖјЫцзХ ЁЖЙцЛЎЁЗЪЕЪЉМА ЁАПЈВБзгЁБММЪѕЭЛЦЦашвЊЃЌВПЗжСуВПМўЩЯЪаЙЋЫОдкЯИЗжДЙжБСьгђФквбаЮГЩНЯЧПЕФОКељСІЃЌШчжаДѓСІЕТ ЃЈ002896.SZЃЉдкМѕЫйЦїСьгђОгСьЯШЕиЮЛЃЌТЬЕФаГВЈ ЃЈ688017.SHЃЉдкаГВЈМѕЫйЦїСьгђОгСњЭЗЕиЮЛЕШЁЃ

ЙњКЃжЄШЏбаОПЫљЛњЦїШЫВњвЕШќЕРбаБЈЯдЪОЃЌЫцзХжЧФмжЦдьМгЫйЩ§МЖЃЌЮвЙњЙЄвЕЛњЦїШЫШЋУцЁЂПьЫйЗЂеЙЁЃДгСуВПМўЕНБОЬхЕНМЏГЩЩЬЃЌВњвЕСДГЪЯжЖрЕуПЊЛЈЁЂНзЬнзЗИЯЕФЗБШйОАЯѓЃЌгШЦфЪЧЯЕЭГМЏГЩЛЗНкЃЌЙњФкЩЯЪаЙЋЫОвбЪЕЯжЖдЭтзЪЕФЗДГЌЃЌеМОнЙњФкжївЊЪаГЁЗнЖюЁЃ

ШЫаЮЛњЦїШЫГЩаТГш

ЙЄаХВПЙйЭјЗЂВМЕФ ЁЖШЫаЮЛњЦїШЫДДаТЗЂеЙвтМћЁЗНЋШЫаЮЛњЦїШЫЪгЮЊМЬМЦЫуЛњЁЂжЧФмЪжЛњКЭаТФмдДЦћГЕжЎКѓЕФЕпИВадВњЦЗЃЌНЋЩюПЬБфИяШЫРрЩњВњЩњЛюЗНЪНЃЌжиЫмШЋЧђВњвЕЗЂеЙИёОжЁЃ

гыЙЄвЕЛњЦїШЫЕФВњвЕГЩЪьЖШЯрБШЃЌШЫаЮЛњЦїШЫБЛЪгЮЊЯТвЛИіПЦММИяУќЕФЧАбиЃЌЪаГЁЧБСІОоДѓЁЃИпЪЂдЄВтЃЌЕН2035ФъЃЌШЫаЮЛњЦїШЫЪаГЁЙцФЃгаЭћДяЕН1540вкУРдЊЃЌОоДѓЕФЪаГЁЧБСІЮќв§СЫДѓСПЭЖзЪепКЭЦѓвЕЕФЙизЂЁЃЬиЫЙРДДЪМШЫТэЫЙПЫЩѕжСШЯЮЊЃЌЮДРДШЫаЮЛњЦїШЫПЩФмЖрДя100вк-200вкИіЃЌБШШЫРрЪ§СПЛЙЖрЁЃ

ЖјОнIDCГѕВНЭГМЦЃЌгадМНќАйвкзЪН№ЭЖШыМИЪЎМвШЫаЮЛњЦїШЫГѕДДЙЋЫОЃЌетЛЙВЛАќРЈЬиЫЙРЁЂВЈЪПЖйЖЏСІЕШГЩЪьЙЋЫОЭЖШыЕФбаЗЂзЪН№ЃЛНќвЛФъРДЃЌИУСьгђЕФШкзЪЛюЖЏЦЕЗБЃЌЯдЪОГізЪБОЪаГЁЖдШЫаЮЛњЦїШЫВњвЕЛЏЧАОАЕФПДКУЁЃ

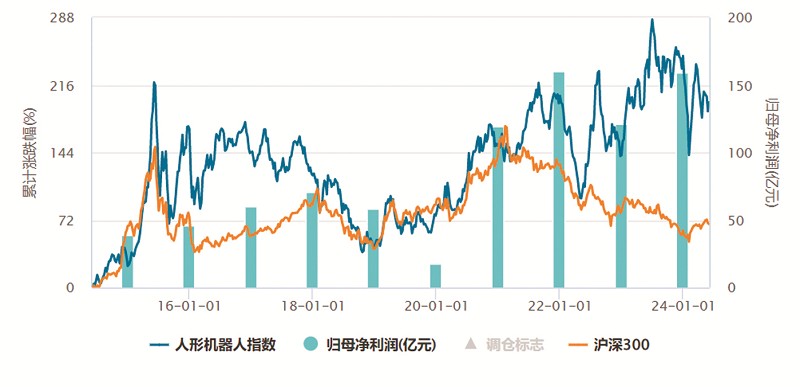

гыДЫРрЫЦЃЌ99МвAЙЩЛњЦїШЫЩЯЪаЙЋЫОЃЌЦфжа53МвЛњЦїШЫЦѓвЕЩцзуШЫаЮЛњЦїШЫбаЗЂЃЌетвтЮЖзХдкЮДРДИќЪмЛЖгЕФШЫаЮЛњЦїШЫСьгђЃЌГЌЙ§50%ЕФAЙЩЛњЦїШЫЩЯЪаЙЋЫОЛ§МЋВМОжЃЌФъБЈЪ§ОнФмКмКУЕиЗДгГИУЪаГЁЕФЛ№ШШЧЎОАКЭЧїЪЦЁЃ

WindШЫаЮЛњЦїШЫжИЪ§ ЃЈ8841699.WI)ЯдЪОЃЌ53МвЩЯЪаЙЋЫО2023ФъБЈжаЃЌШЫаЮЛњЦїШЫШЋФъКЯМЦгЊЪе3165.27вкдЊЃЌЭЌБШді1.45%ЃЛКЯМЦОЛРћШѓ158.86вкдЊЃЌЭЌБШді3.51%ЃЛОЛзЪВњЪевцТЪЮЊ7.56%ЃЌНЯЩЯФъЭЌЦкЩ§0.05ИіАйЗжЕуЃЛУЋРћТЪЮЊ23.68%ЃЌНЯЩЯФъЭЌЦкЩ§0.02ИіАйЗжЕуЃЛОЛРћТЪЮЊ5.02%ЃЌНЯЩЯФъЭЌЦкЩ§0.4ИіАйЗжЕуЁЃећЬхвЕМЈЮШжаЯђКУЁЃ

зЪВњИКеЎБэЗНУцЃЌ2023ФъШЋФъШЫаЮЛњЦїШЫАхПщзмзЪВњ4380.44вкдЊЃЌЭЌБШдіГЄ26.3%ЃЛзмИКеЎ2168.87вкдЊЃЌЭЌБШді24.17%ЃЛзЪВњИКеЎТЪЮЊ49.51%ЃЌНЯ2022ФъЭЌЦк50.36%ЮЂНЕЁЃЖЬЦкГЅеЎФмСІЗНУцЃЌСїЖЏБШТЪЮЊ158.19%ЃЌЩЯФъЭЌЦкЮЊ153.76%ЃЛЫйЖЏБШТЪЮЊ120.27%ЃЌЩЯФъЭЌЦкЮЊ109.93%ЃЛШЋФъШЫаЮЛњЦїШЫАхПщЦкФЉЯжН№669.25вкдЊЃЌЭЌБШді28.34%ЃЛОгЊЛюЖЏЯжН№СїСПОЛЖюЮЊ327.01вкдЊЃЌЩЯФъЭЌЦкЮЊ172.31вкдЊЃЛЭЖзЪЛюЖЏЯжН№СїСПОЛЖюЮЊ-255.29вкдЊЃЌЩЯФъЭЌЦкЮЊ-206.62вкдЊЃЛГязЪЛюЖЏЯжН№СїСПОЛЖюЮЊ11.75вкдЊЃЌЩЯФъЭЌЦкЮЊ96.58вкдЊЁЃ

ВЛФбЗЂЯжЃЌAЙЩШЫаЮЛњЦїШЫЩЯЪаЙЋЫО2023ФъИКеЎЫфгаЫљдіМгЃЌЕЋзЪВњИКеЎТЪЪееЃЌАхПщгЊЪеЕФНЯПьдіГЄЃЌВЛНіЛКНтСЫАхПщЙЋЫОИКеЎбЙСІЃЌвВЬсЙЉСЫЦѓвЕИќМбЯжН№СїЁЃ

ОпЬхЕНЦѓвЕгЏПїЗНУцЃЌAЙЩ53МвШЫаЮЛњЦїШЫЩЯЪаЙЋЫОЃЌ 45МвгЏРћЃЌ8МвПїЫ№ЁЃЦфжа7МвЙЋЫОгЊЪеГЌ100вкдЊЃЌИшЖћЙЩЗнЁЂСьвцжЧдьЃЈ002600.SZЃЉЁЂЛуДЈММЪѕгЊЪеОгЧАШ§ЃЌЗжБ№ЮЊ985.74вкдЊЁЂ341.24вкдЊЁЂ304.20вкдЊЃЛ5МвЙЋЫООЛРћШѓГЌ10вкдЊ,ЛуДЈММЪѕЁЂЪЏЭЗПЦММ(688169.SH)ЁЂСьвцжЧдьХХУћОгЧАЃЌ2023ФъОЛРћШѓЗжБ№ЮЊ47.42вкдЊЁЂ20.51вкдЊЁЂ20.51вкдЊЃЛ28МвЙЋЫООЛРћШѓЭЌБШдіГЄЃЌЦфжа13МвЙЋЫООЛРћШѓдіЗљГЌ50%ЃЌШёПЦМЄЙт (300747.SZ)ЁЂНЫеББШЫ ЃЈ688218.SHЃЉЁЂжЧдЦЙЩЗн (300097.SZ)ХХУћОгЧАШ§ЃЌОЛРћШѓдіЗљЗжБ№ЮЊ431.95%ЁЂ156.91%ЁЂ145.24%ЁЃ

8МвПїЫ№ЦѓвЕжаЃЌ 2023ФъаТЪБДя ЃЈ002527.SZЃЉЁЂАЎЪЫДя ЃЈ002403.SZЃЉЁЂъЛжОЛњЕч (300503.SZ)ОЛПїЫ№Н№ЖюЗжБ№ЮЊ3.79вкдЊЁЂ3.78вкдЊЁЂ1.94вкдЊЃЌОгЧАШ§ЃЛ24МвЙЋЫО2023ФъОЛРћШѓЭЌБШЯТНЕЃЌЦфжа6МвЙЋЫООЛРћШѓНЕЗљГЌ50%ЃЌъЛжОЛњЕчЁЂАЎЪЫДяЁЂИёСщЩюЭЋ ЃЈ688207.SHЃЉОЛРћШѓНЕЗљЗжБ№ЮЊ944.48%ЁЂ380.64%ЁЂ376.97%ЃЌХХУћОгЧАЁЃ

ЁАФПЧАДгММЪѕЬєеНЁЂГЩБОвдМАЪаГЁашЧѓЕШЗНУцПДЃЌЪаУцЩЯЩаЮДМћЕНШЫаЮЛњЦїШЫГЩЙІЩЬвЕЛЏТЗОЖЁЃЁБЪЂОАМЮГЯЭЖзЪЙмРэгаЯоЙЋЫОЛЊФЯЧјжїЙмКЯЛяШЫЮтЮЁЖджаЙњЙЄвЕБЈБэЪОЁЃ

вВвђДЫЃЌШЫаЮЛњЦїШЫВњвЕЛљДЁгХЪЦЫфНЯУїЯдЃЌЕЋЭЌЪБУцСйбаЗЂЭЖШыДѓЁЂаавЕОКељМЄСвЁЂММЪѕЙЅМсФбвдМАЪаГЁашЧѓВЛзуЕШЬєеНЁЃ

ЦфЫљвдШЯЮЊШЫаЮЛњЦїШЫВњвЕСДГЩЪьЃЌИњЕчЖЏГЕЕФПьЫйЗЂеЙЭбВЛПЊИЩЯЕЁЃДгЕзВуТпМЩЯРДНВЃЌЕчЖЏГЕЕФздЖЏМнЪЛКЭШЫаЮЛњЦїШЫЕФжЧФмПижЦЃЌОљЪЧОпЩэжЧФмЁЃ

ЖјЫцзХДѓФЃаЭПьЫйЗЂеЙЃЌЛњЦїШЫПижЦЫуЗЈМАФЃзщвВдкВЛЖЯгХЛЏЃЌБпМЪГЩБОЕнМѕНЯПьЃЌдйМгЩЯШЫаЮЛњЦїШЫЧћИЩВПЗжЦфЪЕКмЖрЪЧДЋЭГЕФЙЄвЕСуВПМўзіСЫШЫаЮГпДчЦЅХфЃЌСщЧЩЪжЕФећЬхгВМўМлИёвВЫцзХВњФмЕФВЛЖЯЬсИпЖјВЛЖЯЯТНЕЁЃвђДЫПЩвддЄМћЃЌЫцзХММЪѕГЩЪьКЭСПВњЃЌШЫаЮЛњЦїШЫЕФГЩБОНЋДѓЗљЯТНЕЁЃТэЫЙПЫЩѕжСдЄВтЃЌЬиЫЙРШЫаЮЛњЦїШЫЕФЪлМлПЩФмЕЭгк2ЭђУРдЊЃЌетвЛМлИёЫЎЦННЋЪЙЛњЦїШЫИќМгЧзУёВЂМгЫйЦфЩЬвЕЛЏНјГЬЁЃ

баОПЛњЙЙИпЙЄЛњЦїШЫВњвЕбаОПЫљ ЃЈGGIIЃЌвдЯТМђГЦ ЁАИпЙЄЁБЃЉЖджаЙњШЫаЮЛњЦїШЫЪаГЁЕФдіГЄзїГіСЫРжЙлдЄВтЁЃИпЙЄдЄМЦЃЌ2024ФъжС2030ФъМфЃЌжаЙњШЫаЮЛњЦїШЫЪаГЁЕФФъИДКЯдіГЄТЪНЋГЌЙ§61%ЃЌФъЯњСПНЋДг0.40ЭђЬЈдіМгЕН27.12ЭђЬЈЁЃ

ЙЄаХВПЙйЭјЗЂВМЕФ ЁЖШЫаЮЛњЦїШЫДДаТЗЂеЙвтМћЁЗ ЃЈвдЯТМђГЦ ЁЖвтМћЁЗЃЉдђНЋШЫаЮЛњЦїШЫЪгЮЊМЬМЦЫуЛњЁЂжЧФмЪжЛњКЭаТФмдДЦћГЕжЎКѓЕФЕпИВадВњЦЗЃЌНЋЩюПЬБфИяШЫРрЩњВњЩњЛюЗНЪНЃЌжиЫмШЋЧђВњвЕЗЂеЙИёОжЁЃ

ЁЖвтМћЁЗЕФЙцЛЎФПБъЪЧЃЌ2025ФъЪЕЯжСПВњВЂХрг§2жС3МвгаШЋЧђгАЯьСІЕФЩњЬЌаЭЦѓвЕКЭвЛХњзЈОЋЬиаТжааЁЦѓвЕЃЛ2027ФъГЩЮЊживЊЕФОМУдіГЄаТв§ЧцЁЃЯёЦЛЙћЁЂЬиЫЙРЁЂжааОЙњМЪетжжФмДјЖЏвЛећИіСДЬѕЕФСДжїЦѓвЕЃЌВХЪЧЩњЬЌаЭЦѓвЕЃЌгЩДЫврПЩМћЙЄаХВПЖдЙњФкШЫаЮЛњЦїШЫЦѓвЕЗЂеЙЕФаХаФ ЁЃ

ЖдДЫЃЌЮтЮЁБэЪОЃЌЮвУЧзіCICШЫЙЄжЧФмЛњЦїШЫНѕБъШќЭЖзЪЃЌКѓУцжиЕуЙЄзївВЪЧвЊевЕНетИіВњвЕЕФЮДРДСњЭЗЁЃ

ГЄШ§НЧЧБСІОгЧА

ГЄШ§НЧЕиЧјгЩгкгЕгажаЙњЙІФмзюЮЊЭъЩЦЕФЛњЦїШЫЩњЬЌЬхЯЕЃЌЧвЙњМЪЛњЦїШЫОоЭЗдчЦкОљвдЩЯКЃзїЮЊЙњФкЕФЪзеОТфНХЕиЃЌвђДЫГЄШ§НЧЕиЧјдкЛњЦїШЫММЪѕЩЯДІгкЙњФкСьЯШЕиЮЛЁЃ

жСУРбаОП2023жаЙњЛњЦїШЫаавЕФъБЈЯдЪОЃЌ2023ФъIPOЕФЛњЦїШЫЦѓвЕжаЃЌЮЛгкГЄШ§НЧЕиЧјЕФЦѓвЕга9МвЁЃГЄШ§НЧЕиЧјгЩгкгЕгажаЙњЙІФмзюЮЊЭъЩЦЕФЛњЦїШЫЩњЬЌЬхЯЕЃЌЧвЙњМЪЛњЦїШЫОоЭЗдчЦкОљвдЩЯКЃзїЮЊЙњФкЕФЪзеОТфНХЕиЃЌвђДЫГЄШ§НЧЕиЧјдкЛњЦїШЫММЪѕЩЯДІгкЙњФкСьЯШЕиЮЛЁЃ

WindЪ§ОнЯдЪОЃЌГЄШ§НЧЕиЧјжаЃЌ2023ФъIPOЕФЛњЦїШЫЦѓвЕЫежнОЭеМОнСЫ4МвЃЌжївЊдвђдкгкЫежнЕБЕижЦдьвЕЗЂДяЃЌОпгаЯрЕБЙцФЃЕФЦћГЕЁЂ3CВњЦЗжЦдьВњвЕЃЌЮЊЕБЕиЛњЦїШЫЕФЗЂеЙЬсЙЉСЫМлжЕжЇГХЃЌНіЬиЩЋЛњЦїШЫВњвЕдАЧјЫежнОЭгЕгаЫежнЮтжаЛњЦїШЫВњвЕдАЁЂЫеЩюЛњЦїШЫаЭЌДДаТВњвЕЛљЕивдМАРЅЩНИпаТЧјЛњЦїШЫВњвЕдАЕШЕШЁЃ

ЙњМЪЛњЦїШЫСЊКЯЛс ЃЈIFRЃЉдЄВтЃЌЕН2024ФъЃЌжаЙњЛњЦїШЫаавЕЪаГЁЙцФЃДяЕН251вкУРдЊЃЌЭЌБШ2023ФъдіГЄ19.5%ЃЌаавЕећЬхЮЌГжИпдіГЄТЪЁЃ